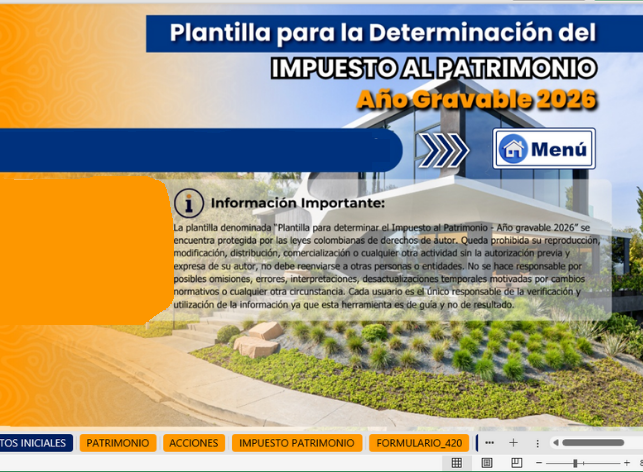

LIQUIDADOR IMPUESTO AL PATRIMONIO 2026

1. Contexto y finalidad de la herramienta

Para el año gravable 2026 se debe dar aplicación a la Ley 2277 de 2022 Artículo 35. Artículo 292-3 del Estatuto Tributario

Esta plantilla en Excel está diseñada como herramienta técnica de liquidación, verificación y control, que permite al usuario calcular el impuesto de manera automática, documentar la conformación del patrimonio (activos y pasivos), y validar umbrales y tarifas aplicables para 2026.

1. Estructura de la plantilla (pestañas sugeridas)

- 00 – Inicio / Instrucciones

- 01 – Datos del contribuyente

- 02 – Patrimonio bruto (activos)

- 03 – Pasivos (deudas)

- 04 – Patrimonio líquido y umbral (40.000 UVT)

- 05 – Liquidación del impuesto (tabla marginal 2026)

- 06 – Resumen / Informe

- 07 – Soportes y notas (reglas especiales, observaciones, control de calidad)

2. Funcionamiento

La plantilla contiene celdas habilitadas para diligenciamiento y celdas protegidas con fórmulas automáticas. Al ingresar los valores patrimoniales al 1.º de enero de 2026, la herramienta valida el umbral y calcula el impuesto. No requiere conexión a internet, ni códigos de activación.

3. Buenas prácticas, control y riesgos fiscales

- Inexactitud sancionable (control interno):

- La plantilla incorpora avisos de control para evitar omisión o subestimación de activos, inclusión de pasivos inexistentes, o ajustes contables/fiscales sin soporte que reduzcan indebidamente el patrimonio líquido y el impuesto.

- Abuso en materia tributaria (alerta práctica):

- Se recomienda documentar la sustancia económica de reorganizaciones o aportes (p. ej., aportes en especie, primas en emisión), cuando su efecto principal sea reducir la base gravable sin propósito económico/comercial.

4. Recomendaciones de uso

- Recomendado Excel 2010 o superior (Windows).

- No modificar nombres de pestañas, fórmulas, ni estructuras.

- Diligenciar únicamente celdas habilitadas.

- Mantener un archivo maestro y trabajar sobre copias.

Términos y Condiciones:

Este producto es ajeno e independiente a los procesos de contenidos en Formatos.co, por lo que, aunque esta herramienta interactiva fue revisada y aprobada para salir al aire en nuestro portal, cualquier responsabilidad en la presentación o desglose del contenido es asumida por el tercero.

El resultado que arroje la herramienta depende de la información introducida por el usuario.

Para temas de devolución de productos virtuales adquiridos a través del portal www.ofiscol.com como libros en formato PDF, archivos digitales en formato de Word y Excel, conferencias en línea, etc. no procede el derecho al retracto según lo establece el numeral 4 del artículo 47 de la Ley 1480 de 2011, que a su tenor literal expresa:

«Se exceptúan del derecho de retracto, los siguientes casos:

4. En los contratos de suministro de bienes que, por su naturaleza, no puedan ser devueltos o puedan deteriorarse o caducar con rapidez.»

Por tanto, los productos ofrecidos por el portal Ofiscol.com, al ser bienes intangibles, no son susceptibles de ser devueltos por parte del usuario.