Entre las múltiples obligaciones y deberes que tienen los empleados con sus empleados según la DIAN (Dirección de Impuestos y Aduanas Nacionales), está la de expedir cada año ciertos certificados que dejen constancia de que en el negocio o empresa se cumple con lo establecido por la ley. Entre estos documentos se encuentra el certificado de ingresos laborales, del cual te hablaremos más a continuación hoy desde Formatos.co.

¿Qué es el certificado de ingresos laborales y por qué es importante?

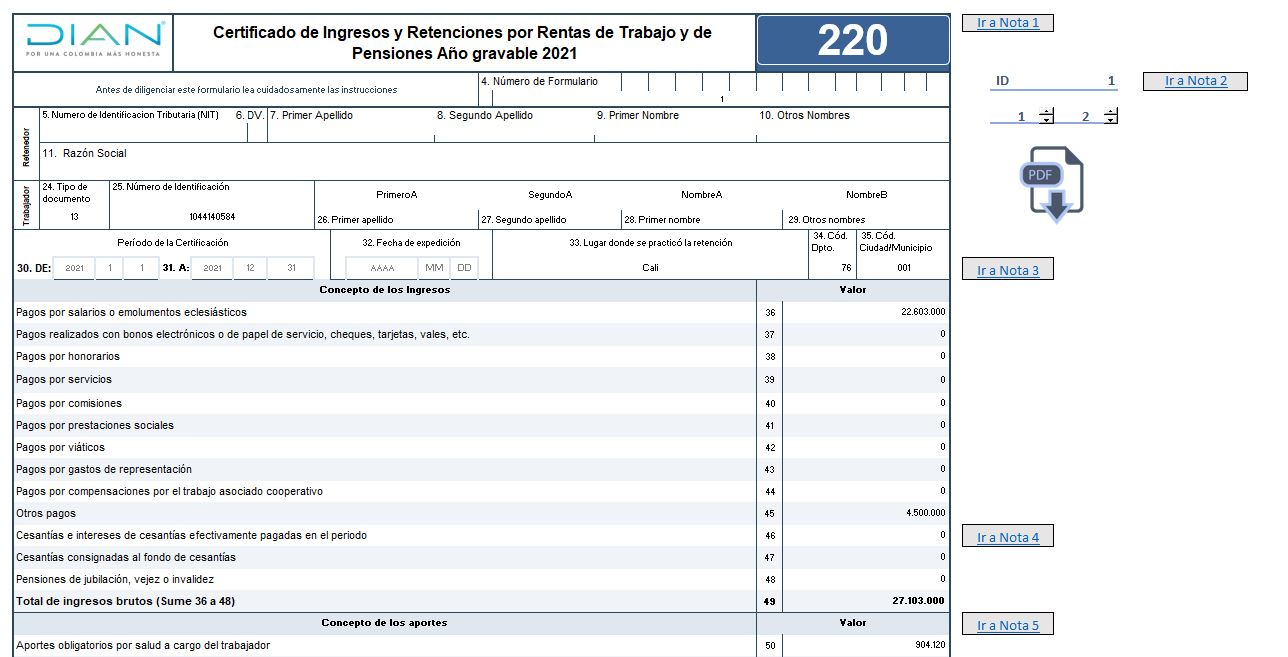

El certificado de ingresos laborales, también llamado Certificado de Ingresos y Retenciones por rentas de trabajo y de pensiones para el año gravable a declarar está expresado en el formulario 220 de la DIAN y es un documento con el cual el empleador, contratante o agente retenedor (según la normativa vigente) deberá reportar ante dicha entidad los pagos que realizó en el año a sus empleados y las retenciones en la fuente que generó en los desembolsos (es decir, los recaudos anticipados de algunos impuestos).

Es importante ya que a través de la expedición de este documento se deja prueba de la legalidad del negocio o empresa y la responsabilidad del empleador o agente retenedor con sus empleados, pues el certificado no solo se presenta ante la DIAN, sino que también se entrega a los trabajadores para aclarar posibles dudas sobre los movimientos en el año gravable.

Entérate sobre el formato de vacaciones colectivas aquí.

¿Cómo se expide el certificado de ingresos laborales?

Lo principal que debes saber sobre el certificado de ingresos laborales es que el empleador tiene la obligación de entregárselo a sus empleados máximo el 31 de marzo del año gravable a declarar sin que sea solicitado por ellos, ya que se trata del documento que reemplaza su declaración de renta (según los artículos 378 al 380 del ET). Si no se recibe en ese plazo máximo, el empleado deberá comunicarse directamente con la empresa o persona responsable de hacer la entrega. El certificado se presenta en forma de un formato estándar emitido y actualizado cada año por la DIAN (formato 220) que debe ir completa y correctamente diligenciado y en PDF. Además, la entrega obligatoria se da bajo lo establecido por la Resolución 000117 de diciembre 30 de 2020, y aplica tanto para personas naturales como jurídicas. Sin embargo, es preciso aclarar que solo debe ser expedido a personas naturales asalariadas y aquellas a las que se les haya realizado retenciones en la fuente por rentas de trabajo no laborales (honorarios, comisiones, servicios, emolumentos, etc), con la tabla del artículo 383 del ET.

Algunos factores importantes a tener en cuenta para el certificado de ingresos laborales son:

- Los valores reflejados en el formulario deben corresponder a los valores incluidos en el reporte de exógena del año gravable, que van en el formato 2276 según la normativa vigente.

- Será necesario que quienes reciban el certificado lo guarden por al menos 5 años.

- En caso de que el empleador o agente retenedor no haga entrega oportuna del certificado, se le sancionará con una multa equivalente al 5% del valor de los pagos o abonos de cada certificado no expedido. Así mismo, se aplicará dicha sanción a las entidades que no expidan el certificado de la parte no gravable de los rendimientos financieros pagados a los ahorradores.

¿Sabes cómo es el formato de declaración de renta? Entérate aquí.

¿Qué datos debe contener el certificado de ingresos laborales?

Según el artículo 379 del Estatuto Tributario, el certificado de ingresos laborales deberá estar debidamente diligenciado con los siguientes datos:

- Año gravable y ciudad donde se haya consignado la retención.

- Apellidos y nombres del empleado al que va dirigido el certificado.

- Cédula o NIT del empleado.

- Apellidos y nombre o razón social del empleador o agente retenedor.

- Cédula o NIT del empleador o agente retenedor.

- Dirección del empleador o agente retenedor.

- Valor de los pagos o abonos efectuados del empleado, incluyendo el concepto de los mismos y el monto de las retenciones realizadas (si es el caso).

- Firma del pagador o agente retenedor, quien certifica que los datos consignados son verdaderos y que no existe ningún otro pago o compensación a favor del empleado por el período al que hace referencia el certificado y que los pagos y retenciones enunciados se han realizado conforme a la normativa vigente.

Para llevarlo a cabo, el empleado no declarante de renta deberá proporcionar al empleador los siguientes datos:

- Monto de otros ingresos recibidos durante el año gravable, que tengan orígenes distintos a la relación laboral.

- Relación y valor del patrimonio bruto poseído en el último día del año o período gravable, así como el monto de las deudas vigentes a tal fecha.

- Manifestación del empleado en la cual se demuestre que cumple con los requisitos para ser un asalariado no declarante.

En Formatos.co tenemos este y muchos más documentos dispuestos para ti, para que estés al día y puedas hacer tus diligencias de manera fácil, rápida y confiable. Visita nuestra página web y encuentra el formato que necesites.